A segunda semana de julho será ativamente impactada pela divulgação das inflações oficiais do Brasil e Estados Unidos. Trata-se de um dos indicadores de mais importantes para a condução de política monetária, que hoje é marcada por taxas altas no cenário doméstico e externo.

Não menos importantes, dados do setor trabalhistas também nos dão pistas importantes para as próximas reuniões do Copom e Fed. Nos EUA, o Payroll divulgado na sexta-feira (07) trouxe um certo alívio, mas as preocupações permanecem.

No nosso balanço da semana de hoje, confira os principais fatos que impactaram o mercado na semana passada e o que podemos esperar para os próximos dias.

Um alívio no Payroll, mas não antes do susto

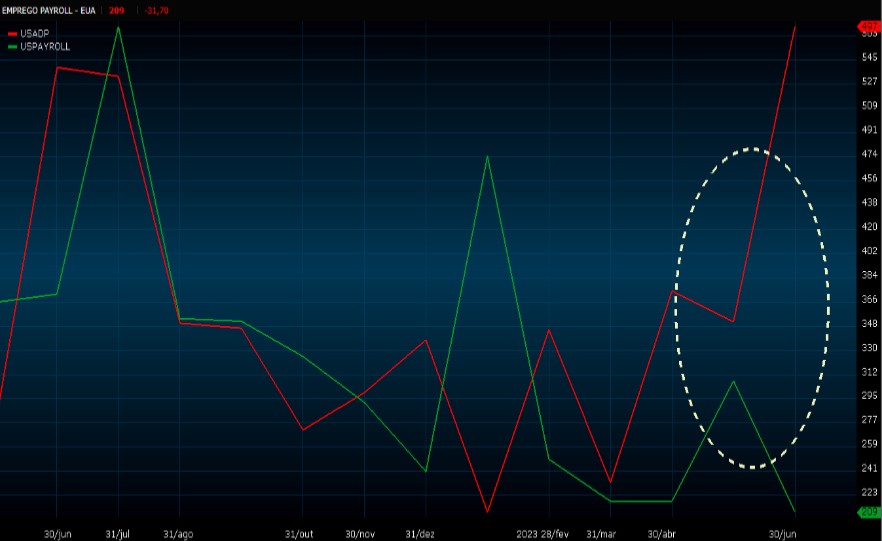

A Bureau of Labor Statistics divulgou os últimos dados de geração de vagas de emprego não-agrícolas nos EUA, e os dados surpreenderam positivamente. Em junho, 209 mil vagas, abaixo dos aguardados 225 mil. A taxa de desemprego caiu 0,1%, para 3,6%.

Os dados animaram o mercado, já que uma força de trabalho um pouco abaixo das expectativas indica que os ajustes nas taxas de juros estão gerando o efeito desejado. Isso, porém, não veio sem sustos.

Na quinta-feira (06), foi divulgada a pesquisa privada de geração de emprego da Automatic Data Processing (ADP), considerado como uma prévia do Payroll. Neste caso, porém, a pesquisa indicou 497 mil novas vagas, ante 225 mil aguardados. A pesquisa parecia indicar uma surpresa no Payroll, o que não aconteceu.

Abaixo, acompanhe uma comparação entre as duas pesquisas:

Para o economista-chefe da Messem, Gustavo Bertotti, o fenômeno, que não é comum de acontecer, pode ser explicado:

“A metodologia explica a diferença”, diz ele”. “No caso do ADP, lazer e hospitalidade, setores impactados pela temporada de férias de verão dos Estados Unidos, puxaram o índice para cima em junho”.

De qualquer forma, afirma Bertotti, os dados do Payroll divulgados pelo governo devem traduzir em uma “continuidade dos trabalhos do Fed”, com alguns membros ainda defendendo a elevação de juros. É o caso da presidente do Federal Reserve de Cleveland, Loretta Mester, que, em discurso na Universidade da Califórnia, afirmou que agora se espera que a inflação ficará acima da meta pelos próximos quatro anos.

Na mesma linha, Mary Daly, presidente do Fed de São Francisco, afirmou que “uma ou mais duas altas nos juros é uma projeção bastante razoável”. Além disso, o risco de o aperto monetário ser ineficiente parece mais alto.

Agora, o mercado aguarda ansiosamente pela divulgação da inflação dos EUA, que você pode conferir na agenda da semana ao final deste artigo. Caso venha abaixo do esperado, é sinal de alívios na condução de política monetária.

Em resumo: na quinta, um susto: geração de emprego muito acima do esperado segundo pesquisa da ADP, com impacto imediato no mercado. Na sexta, um alívio: Payroll um pouco abaixo do esperado, animando o mercado apesar do tom do Fed permanecer o mesmo.

No Brasil, uma melhora nas expectativas fiscais

A aprovação na Câmara dos Deputados da Proposta de Emenda à Constituição (PEC) que trata da reforma tributária foi o grande destaque brasileiro na semana passada.

A proposta modifica a maneira como os impostos são cobrados no país. Agora, ela deve ir para a aprovação no Senado, com retorno previsto para a Câmara caso passe por mudanças.

Para o economista-chefe da Messem, o movimento foi visto como “positivo” para o mercado, já que a proposta deixa de ser uma incerteza.

Abaixo, acompanhe a variação das taxas de contratos de Depósito Interfinanceiro (DI), que seguem tendência de queda:

Entre os indicadores, o recuo de 1,45% do IGP-DI de junho foi destaque, corroborando para as hipóteses de um recuo na inflação oficial que será divulgada na terça (11). De acordo com estimativas de analistas, o recuo no IPCA será de 0,10%, puxado pela variação de preços dos automóveis e gasolina.

Com Payroll, PEC da reforma tributária e um IGP-DI com recuo de 1,45%, o saldo do Ibovespa ao fim da semana foi positivo, com alta de 0,69% e 8,35% na soma do ano. Setores de varejo caíram, com um mercado já de olho na temporada de resultados do segundo trimestre.

Abaixo, acompanhe a variação do Ibovespa:

Na avaliação de Bertotti, como as taxas de juros permaneceram elevadas e sem um início de recuo, os resultados das varejistas devem ser desfavoráveis, contando com destaques daquelas que melhor souberam lidar com as dívidas.

Ainda falta, segundo ele, um fator catalisador para manter o crescimento do Ibovespa “robusto”.

Em resumo: retração no IGP-DI e aprovação da reforma tributária na Câmara fora os destaques da semana brasileira. Na Bolsa, Payroll abaixo do esperado e aprovação da PEC impulsionaram o índice na sexta.

O que vem por aí?

Na terça-feira (11): destaque para a inflação oficial brasileira, o IPCA, que poderá confirmar uma retração no índice de junho.

Na quarta-feira (12): inflação dos EUA é o grande ponto de atenção, podendo dar novos indicativos para a próxima reunião do Fed.

Na quinta-feira (13): de madrugada, tem balança comercial da China. Também é destaque o Índice de Preços ao Produtor (IPP) dos EUA com expectativa de alta anual de 0,4%.

Na sexta-feira (14): varejo brasileiro referente ao mês de maio. Expectativa de crescimento nulo na taxa mensal.