O medo de uma recessão voltou a impactar o mercado global com os resultados mais atualizados da China e da Europa apesar de uma taxa inflacionária em ritmo de desaceleração nos EUA e no velho continente.

No Fed, o mercado já encontrou um consenso sobre a próxima decisão de política monetária do FOMC, que ocorre nesta quarta-feira (26).

No nosso balanço da semana de hoje, confira os principais fatos que impactaram o mercado na semana passada e o que podemos esperar para os próximos dias.

Desaceleração do dragão vermelho

O Produto Interno Bruto (PIB) da China expandiu abaixo das expectativas no segundo trimestre do ano, mostraram os dados divulgados pelo governo na semana passada. 0,8% trimestralmente e 6,3% na taxa acumulada. O mercado aguardava uma expansão anual de 7%.

Abaixo, acompanhe a variação do PIB da China:

“O resultado abaixo das expectativas, apesar dos pacotes de estímulos do governo, trouxe para a pauta o medo de uma recessão, já que a China é uma grande locomotiva econômica”, explica Gustavo Bertotti, economista-chefe da Messem investimentos. “O desempenho econômico foi impactado pelos lockdowns em Xangai e em importantes polos industriais”.

A China anunciou o fim das políticas mais restritivas da Covid Zero em dezembro. Desde então, o consumo ainda não voltou para os patamares desejado e o governo vem aprovando uma série de pacotes de estímulos.

Além dos efeitos da Covid Zero, o setor imobiliário da China segue sendo um grande desafio apesar das medidas aplicadas terem evitado um colapso. No início deste mês, o governo anunciou um novo pacote de estímulos, reduzindo exigências de financiamento em regiões periféricas e estendendo políticas de resgate.

A produção industrial da China, na esteira oposta do PIB, teve alta anual de 4,4% em junho na comparação direta com o ano anterior, sendo que o mercado aguardava expansão de 2,7%. No varejo, alta anual de 3,1% ante 3,2% aguardados.

Surpresa desagradável na Zona do Euro

O índice de atividade econômica (PMI) composto da Zona do Euro veio abaixo das expectativas do mercado, caindo de 49,9 em maio para 48,9 em junho. É o pior resultado em oito meses.

No resultado industrial, o resultado caiu de 43,4 para 42,7, o menor patamar em 38 meses. No PMI de serviços, porém, a queda foi de 52 para 51,1, indicando expansão do setor.

Ibovespa acima de 120k

Impulsionada por fatores externos, o principal indicador da Bolsa de Valores brasileira fechou a semana passada com alta de 2,13%, para 120.217. No ano, acumula alta de 9,55%.

Abaixo, acompanhe o desempenho do Ibovespa:

“Com o recesso parlamentar no Brasil, sem o desenvolvimento de pautas como a reforma fiscal, os drivers para o Ibovespa foram externos, como o PIB da China e o a temporada de resultados nos Estados Unidos, que até o momento, em média, apresentou resultados acima das expectativas em 68% das empresas”, aponta Bertotti.

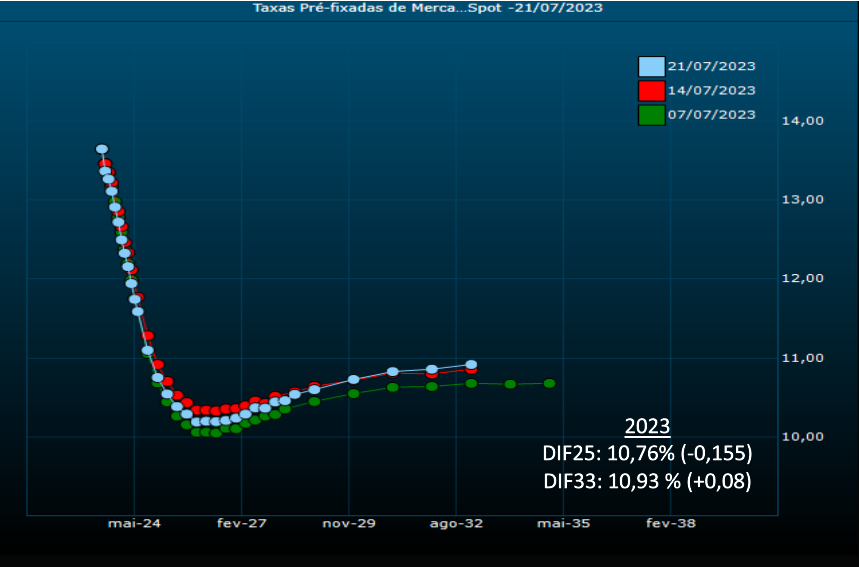

As taxas de contratos de Depósito Interfinanceiro (DI) apresentaram estabilidade na semana passada. Como aponta o economista-chefe da Messem, com a falta de catalizadores domésticos, há um movimento de cautela do mercado internacional com as futuras decisões de política monetária do Fed e BCE.

A depreciação do Dólar e a queda nos rendimentos de treasuries ainda contribuíram para uma queda dos juros no pregão da sexta (21).

O que vem por aí?

A semana brasileira deve ser majoritariamente impactada pelo cenário externo, com as divulgações de política monetária do Fed e BCE acontecendo na quarta (26) e quinta-feira (27), respectivamente.

Na sexta-feira (28), é importante acompanhar a divulgação do Índice de Preços para Gastos de Consumo Pessoal (PCE) dos Estados Unidos.

Duas taxas inflacionárias brasileiras importantes são divulgadas nesta semana: prévia da inflação (IPCA-15) na terça (25) e IGP-M, do mercado imobiliário, na sexta-feira (28).

Na B3, as seguintes empresas divulgam os resultados corporativos do segundo trimestre de 2023:

Terça-feira (25): Neoenergia (NEOE3) e Telefônica (VIVT3).

Quarta-feira (26): EDP Brasil (ENBR3) e GPA (PCAR3).

Quinta-feira (27): Hypera (HYPE3).

Sexta-feira (28): Usiminas (USIM3, USIM5, USIM6).