A última decisão de política monetária do Fed movimentou o calendário dos investidores na semana passada. Apesar de ter sido dentro do esperado, o ajuste nas taxas contou com novas sinalizações de Jerome Powell para uma possível pausa no ritmo.

No cenário doméstico, o mercado presta atenção na reunião do Copom, que provavelmente deve iniciar o fluxo de queda na meta Selic.

No nosso balanço da semana de hoje, confira os principais fatos que impactaram o mercado na semana passada e o que podemos esperar para os próximos dias.

Tom dovish do Fed e preocupação na China

A decisão de um ajuste de 25 pontos-base nas taxas de juros dos EUA, elevando para o intervalo variável entre 5,25% e 5,50%, veio em linha do esperado pelo mercado. São as falas de Powell, porém, que trouxeram novos tons sobre a condução monetária do Fed.

Em coletiva de imprensa, o chairman do Fed afirmou não mais ver um cenário de recessão neste ano, possibilitando um “pouso suave” apesar de um mercado de trabalho que continua apertado. As taxas de juros ainda ficarão elevadas por mais tempo.

Segundo o economista-chefe da Messem Investimentos, Gustavo Bertotti, trabalha-se com um cenário de corte nos juros apenas no ano que vem. Para as próximas reuniões, em que uma possível pausa é discutida, é importante acompanhar indicador a indicador.

Nesta semana, os dados do Payroll são o grande destaque da agenda norte-americana. A geração de emprego, caso surpreenda o mercado, indica que mais apertos podem ser apropriados.

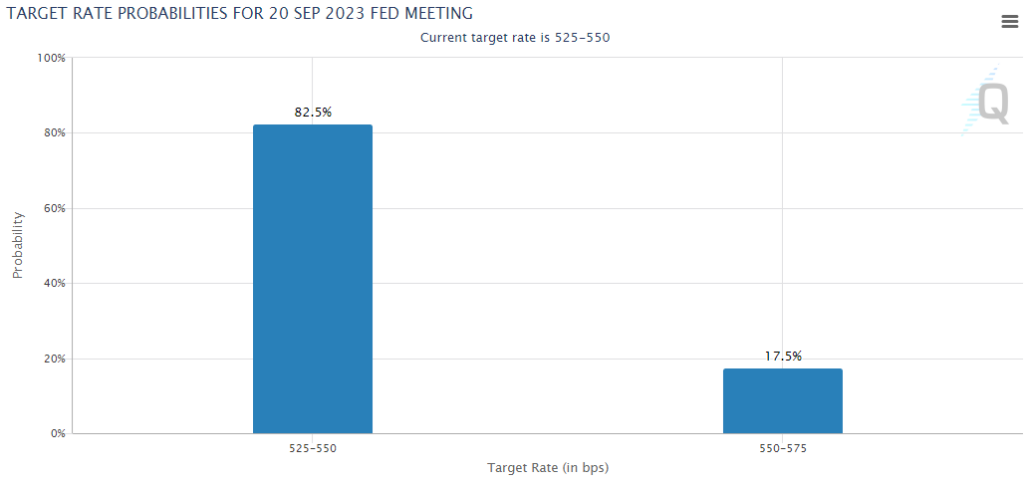

Até o momento, o sentimento do mercado aponta para uma pausa na curva de juros na próxima decisão do FOMC, marcada para o dia 20 de setembro. É o que aponta a plataforma Fedwatch, do CME Group:

Do outro lado do planeta, a preocupação é com a China. Mais especificamente, sobre os planos de incentivos do governo para estimular uma economia diretamente afetada pela pandemia de COVID-19, crise imobiliária e políticas de Covid Zero.

O último índice de gerentes de compras (PMI) industrial do país mostrou uma leve melhora, de 49 para 49,3, mas ainda indicando retração no setor.

“Existe uma contração apesar da melhora mensal do indicador”, comenta Bertotti. “O governo está reagindo, dessa vez com medidas de expansão de consumo, como o de veículos novos, subsídios para a troca de eletrodomésticos, esporte e entretenimento, para além das medidas para o mercado imobiliário”.

Estabilidade e ansiedade com o Copom

Em linha com os pares globais, as taxas de contratos de Depósito Interfinanceiro (DI) apresentaram estabilidade na última semana. Abaixo, acompanhe as variações:

Também apresentou estabilidade na semana o Ibovespa, encerrando com 0,02% de queda. O mercado digere a última decisão do Fed e os últimos resultados corporativos, bem como reage à elevação de rating do Brasil para BB pela Fitch.

A elevação do rating também impulsionou a apreciação do Real ante o Dólar com mais investimento estrangeiro entrando no país. A moeda norte-americana teve queda de 1,15% na semana e já acumula depreciação de 10,54% no ano.

Abaixo, acompanhe o desemprenho do Ibovespa, que acumula alta de 9,53% no ano após o fechamento do mercado na sexta-feira (28):

O grande driver da semana para o mercado ficará para a próxima reunião do Copom, marcada para a quarta-feira (02). As projeções estão divididas, mas tudo indica para uma queda na Selic, que está a 13,75% a.a. desde agosto do ano passado.

O mercado está dividido entre um corte de 0,25 p.p. ou 50 p.p. Para o economista-chefe da Messem, existem fatores importantes de serem considerados pelo BC.

“Há cuidados a serem tomados considerando balanço de riscos. Externamente, existem preocupações com a China e os juros altos nos EUA”, aponta Bertotti. “No Brasil, o endividamento das famílias ainda está alto, então deve ser considerado na condução da política monetária. Neste caso, pode ser apropriado iniciar o movimento de cortes com 0,25 p.p.”.

Para ele, também é importante acompanhar os próximos comunicados do Copom com avaliações de cenário externo e doméstico.

O que vem por aí?

Com destaque para a decisão da Selic no mercado doméstico, a semana também vai ser importante para a China e EUA.

Segunda-feira (31): PMI industrial da China (49,3 em julho).

Terça-feira (01): PMI industrial dos EUA e balança comercial brasileira.

Quarta-feira (02): decisão de política monetária do Copom e PMI de serviços Caixin da China.

Quinta-feira (03): decisão de política monetária do Bank of England (BoE).

Sexta-feira (04): Payroll e taxa de desemprego dos EUA.