As novas falas do Fed mais uma vez movimentaram o mercado global na última semana, com investidores aflitos quanto ao futuro da condução de política monetária dos Estados Unidos.

No Brasil, a apreensão não é diferente, com as curvas de rendimento do Tesouro norte-americano impactando as expectativas.

No nosso balanço da semana de hoje, confira os principais fatos que movimentaram os mercados na semana passada e o que podemos esperar para os próximos dias.

Manutenção nos juros, mas os aumentos acabaram?

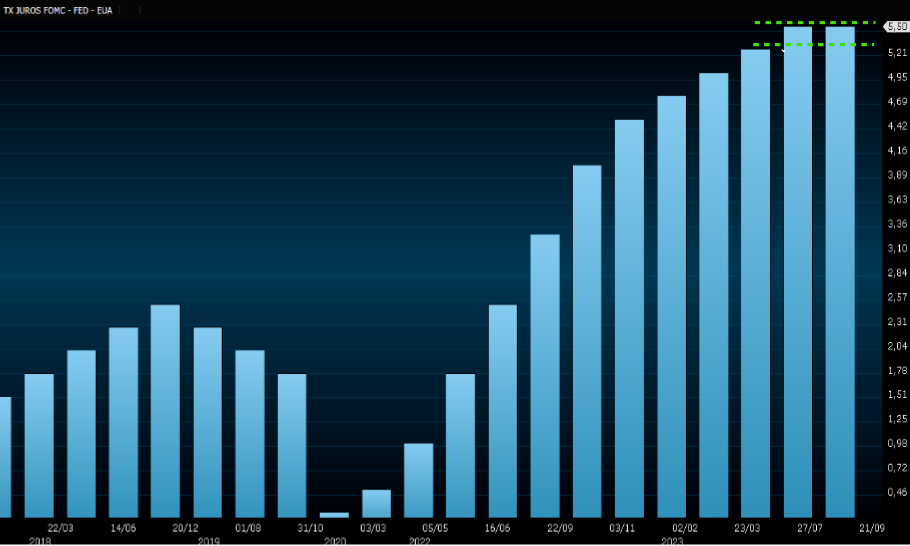

O grande destaque na semana passada ficou para a decisão do Comitê Federal de Mercado Aberto (FOMC) do Fed de manter as taxas variáveis de juros dos Estados Unidos em um intervalo entre 5,25% e 5,50%.

Abaixo, acompanhe a variação da taxa de juros dos EUA:

A decisão não veio como uma surpresa, já que os últimos indicadores apontavam para o um cenário onde uma possível redução nas taxas não seria apropriada. O mercado de trabalho segue pressionado, com os pedidos de seguro-desemprego ficando aquém das expectativas — 201 mil de acordo com a divulgação do Departamento do Trabalho na quinta (21).

Para o economista-chefe da Messem Investimentos, Gustavo Bertotti, os EUA ainda podem ter “mais um aumento nos juros” antes de estabilizar. Isso está em linha com as falas de Powell na coletiva de imprensa, onde o chairman afirmou manter os juros agora “não significa um encerramento no ciclo de altas”. 12 dos 19 dirigentes do Fed esperam um ajuste de 0,25 p.p. até o término do ano.

Apesar da inflação dos EUA estar abaixo dos patamares de julho de 2022, quando bateu 9,1% na taxa somada, a maior economia do mundo lida com revisões nas expectativas macroeconômicas. Além de um mercado de trabalho apertado, o PIB foi revisado para cima (1% para 2,1%) e a inflação 3,1% ante 3,2%.

Em relação as taxas de juros, as expectativas apontam para uma taxa em 5,6% ao término de 2023. Para 2024, porém, foi revisado para cima de 4,6% para 5,1%.

As projeções de um novo ajuste até o término do ano e uma taxa maior em 2024 pressionou os rendimentos dos títulos do Tesouro norte-americano, com as taxas subindo pela terceira semana consecutiva. O título de 10 anos chegou a bater 4.533% nesta segunda (25), a maior taxa de rendimento desde outubro de 2007.

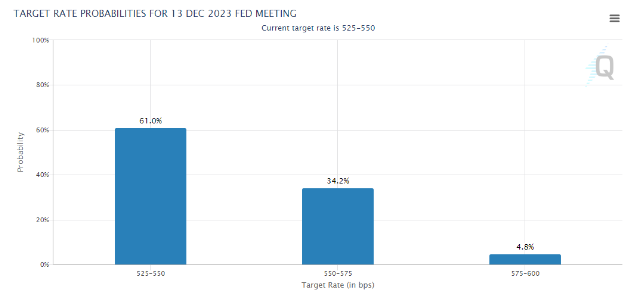

Para a próxima reunião do Fed, em novembro, as expectativas apontam para uma provável manutenção nos juros. A possibilidade é de 78,9%, de acordo com o levantamento da pesquisa da CME Group.

Para a última reunião do ano, porém, a situação muda levemente:

O mercado, neste caso, projeta que um ajuste de 25 pontos-base é possível no encontro de dezembro, e que uma alta de 50 pontos-base não é descartada.

No Brasil, corte do Copom

O Comitê de Política Monetária (Copom) decidiu por mais um corte de 50 pontos-base na Selic, a nossa taxa de juros oficial. Sem surpresas para o mercado, a Selic hoje se encontra a 12,75%, com a decisão unânime do comitê avaliando a importância de manter uma política contracionista.

O Copom ressaltou, porém, a preocupação com o cumprimento das metas fiscais do governo, além de atenção em relação ao balanço de riscos do mercado internacional.

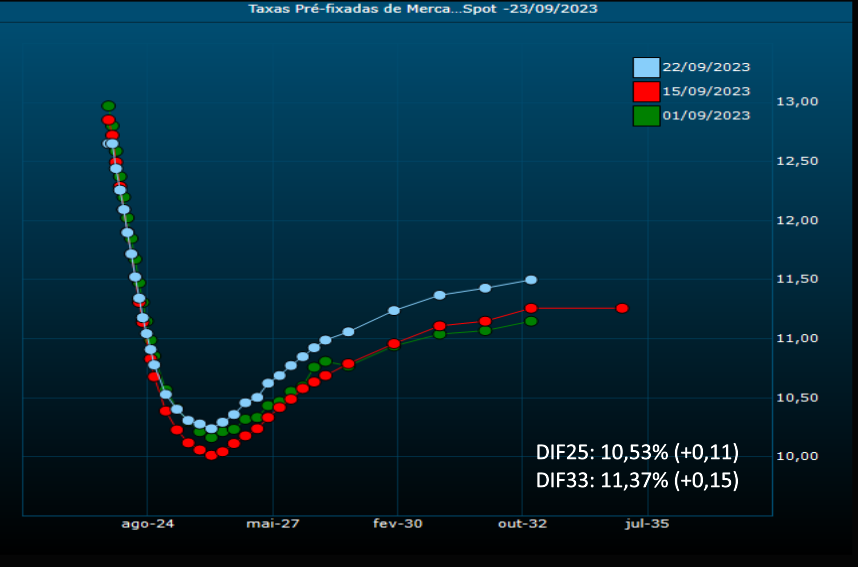

Abaixo, acompanhe a curva dos contratos de Depósito Interfinanceiro (DI) para a terceira semana de setembro:

Segundo o economista-chefe da Messem, as curvas de juros foram pressionadas pelos ganhos nos rendimentos dos Treasuries norte-americanos, que por sua vez foram impactados pelas revisões das projeções macroeconômicas.

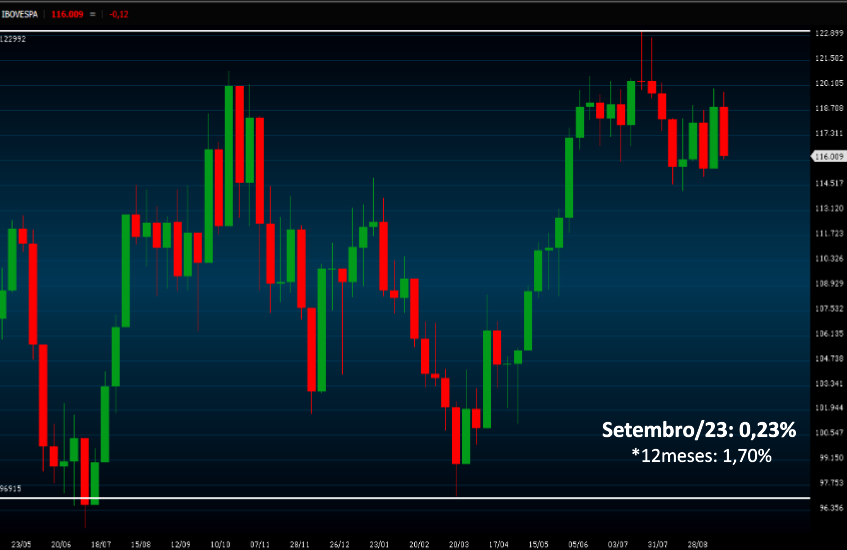

O Ibovespa, há um outro ponto de atenção:

Além das pressões causadas pela decisão e falas do Fed, a queda de 2,13% na semana do Ibovespa também foi impactada pela deterioração da crise na Evergrande, uma das maiores incorporadoras do ramo imobiliário da China.

Em meio a uma crise de liquidez, a gigante chinesa disse não ser capaz de emitir novos títulos de dívida, já que a Hengda Real Estate, subsidiária da companhia, está sendo investigada por um órgão regulatório chinês. Nesta segunda (25), as ações despencaram mais de 20% na bolsa de Hong Kong.

Para o mercado brasileiro, o agravamento da crise se traduz em recuos nas commodities, pressionando companhias ligadas ao ramo.

O que vem por aí?

A semana será agitada no mercado, com destaques para o IPCA-15 no Brasil e dados de consumo dos EUA no fim da semana.

Segunda-feira (25): Confiança do consumidor (FGV).

Terça-feira (26): no brasil, ata da reunião do Copom e IPCA-15.

Quarta-feira (27): encomenda de bens duráveis nos EUA.

Quinta-feira (28): IGP-M no Brasil.

Sexta-feira (29): no Brasil, taxa de desemprego. Nos EUA, índice de preços PCE, balança comercial de bens e sentimento do consumidor de Michigan. Na China, PMI industrial.